Ein Submit über die Ausgaben einer jungen Dame hat auf Social Media viel Aufsehen erregt. Es geht um die Freundin seiner Frau, die 4.500 € netto professional Monat verdient, aber trotzdem im Dispo hängt und unzufrieden ist, dass sie sich kein Eigenheim leisten kann. Schauen wir uns das ganze genauer an, wie viel sie sparen kann und wofür sie ihr Geld einsetzt!

Hier der Originalpost:

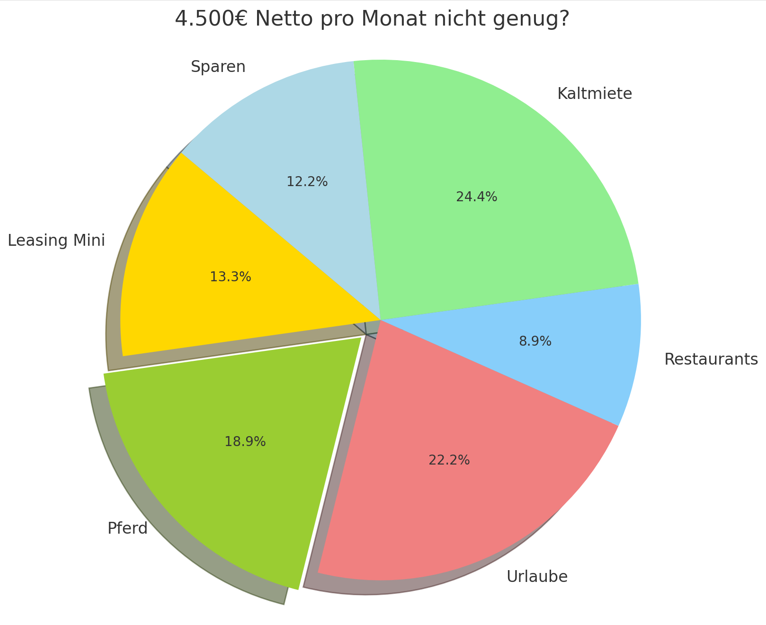

Freundin meiner Frau verdient ca. 4.500 Euro netto professional Monat und gibt aus:

– 600€ für Leasing Mini

– 850€ fürs Pferd

– 1.000€ für Urlaube

– 400€ für Eating places

– 1.100€ KaltmieteErklärt mir, dass sie sich kein Wohneigentum leisten kann, weil sie nicht geerbt hat.

— sparbuchfeinde (@sparbuchfeinde) July 14, 2024

Ausgabenanalyse: Wo geht das Geld hin?

Schauen wir uns die einzelnen Ausgabenposten genauer an.

Leasing und Auto

Die Freundin gibt 600 € monatlich für das Leasing eines Minis aus. Ein Leasingvertrag für ein Auto ist oft teurer als der Kauf eines Gebrauchtwagens. Hier könnte sie sparen und langfristig mehr Geld zur Verfügung haben.

Pferd und Hobbys

Mit 850 € professional Monat ist das Interest Pferd eine kostspielige Leidenschaft. Hufeisen, Tierarztkosten und Futter summieren sich. Wenn dieses Interest jedoch viel Freude bringt, könnte es eine gerechtfertigte Ausgabe sein.

Urlaube und Eating places

1.000 € monatlich für Urlaube bedeuten 12.000 € im Jahr. Dazu kommen 400 € für Restaurantbesuche. Diese Ausgaben könnten reduziert werden, ohne dass das Lebensglück darunter leidet. Oftmals sind einfachere Erlebnisse genauso erfüllend wie teurere.

Kaltmiete

Mit 1.100 € Kaltmiete liegt sie im mittleren Bereich. Wohnkosten sind ein notwendiger Posten, aber auch hier könnte man eventuell sparen.

Zum Sparen bleiben ihr rund 500€ monatlich. Ob sie diese in ein Dividendendepot investiert, bezweifle ich.

Sparquote und Finanzielle Unabhängigkeit

Ihre Sparquote liegt bei 12% des Einkommens, was dem Durchschnitt in Deutschland entspricht. Mit einem Nettoeinkommen von 54.000 € professional Jahr und Ausgaben von 47.000 € könnte sie durch eine Erhöhung der Sparrate deutlich schneller finanzielle Unabhängigkeit erreichen.

Hier ein paar Rechenbeispiele:

- Sparquote 30%: Renteneintritt nach 28 Jahren.

- Sparquote 50%: Renteneintritt nach 17 Jahren.

- Sparquote 60%: Renteneintritt nach 12 Jahren.

Am Ende ist alles eine persönliche Entscheidung, die jeder für sich treffen muss. Meine Sparquote ist sehr hoch, aber meine Ausgaben entsprechen der für mich persönlich besten Allokation aktuell.

Fazit und persönliche Meinung

Es gibt kein Richtig oder Falsch, wenn es um persönliche Finanzen geht. Entscheidend ist, dass man zufrieden mit seinem Leben ist. Die Freundin scheint jedoch unzufrieden zu sein, was darauf hinweist, dass eine Anpassung der Ausgaben nötig sein könnte. Finanzielle Zufriedenheit hängt oft weniger vom Einkommen und mehr von der Artwork und Weise ab, wie man sein Geld ausgibt und welche Prioritäten man setzt.

Diskussion: Eure Meinung ist gefragt!

Was haltet ihr von den Ausgaben der Freundin? Wo seht ihr Einsparpotenziale und wie könnte sie ihre Zufriedenheit erhöhen? Schreibt eure Meinungen und Erfahrungen in die Kommentare! Wir freuen uns auf einen regen Austausch.

Wirtschaftsingenieur (Grasp) und Finanzexperte im Bereich Aktien, Kryptowährungen, On-line-Enterprise seit 2012.

Über 18.000 Abonnenten auf Youtube, Bestsellerautor Buch „Rente mit 40“ und mehr als 30.000 Lesern professional Monat.