Leben ist immer lebensgefährlich. Mit anderen Worten: Es kann immer etwas passieren. Das haben wir zwar nicht in der Hand, aber wir können uns zumindest vor den finanziellen Folgen schützen, wenn es zum Ernstfall kommt. In diesem Artikel erfährst du alles, was du über die 5 wichtigsten Versicherungen für jedes Lebensalter wissen musst – von den Leistungen über konkrete Beispiele bis hin zu den Punkten, die du beim Vertragsabschluss berücksichtigen solltest.

Versicherungsverhalten in Deutschland und Österreich

Ein Blick auf das Versicherungsverhalten in Deutschland und Österreich macht deutlich: In beiden Ländern wird viel Wert auf ein umfassendes Versicherungsportfolio gelegt.

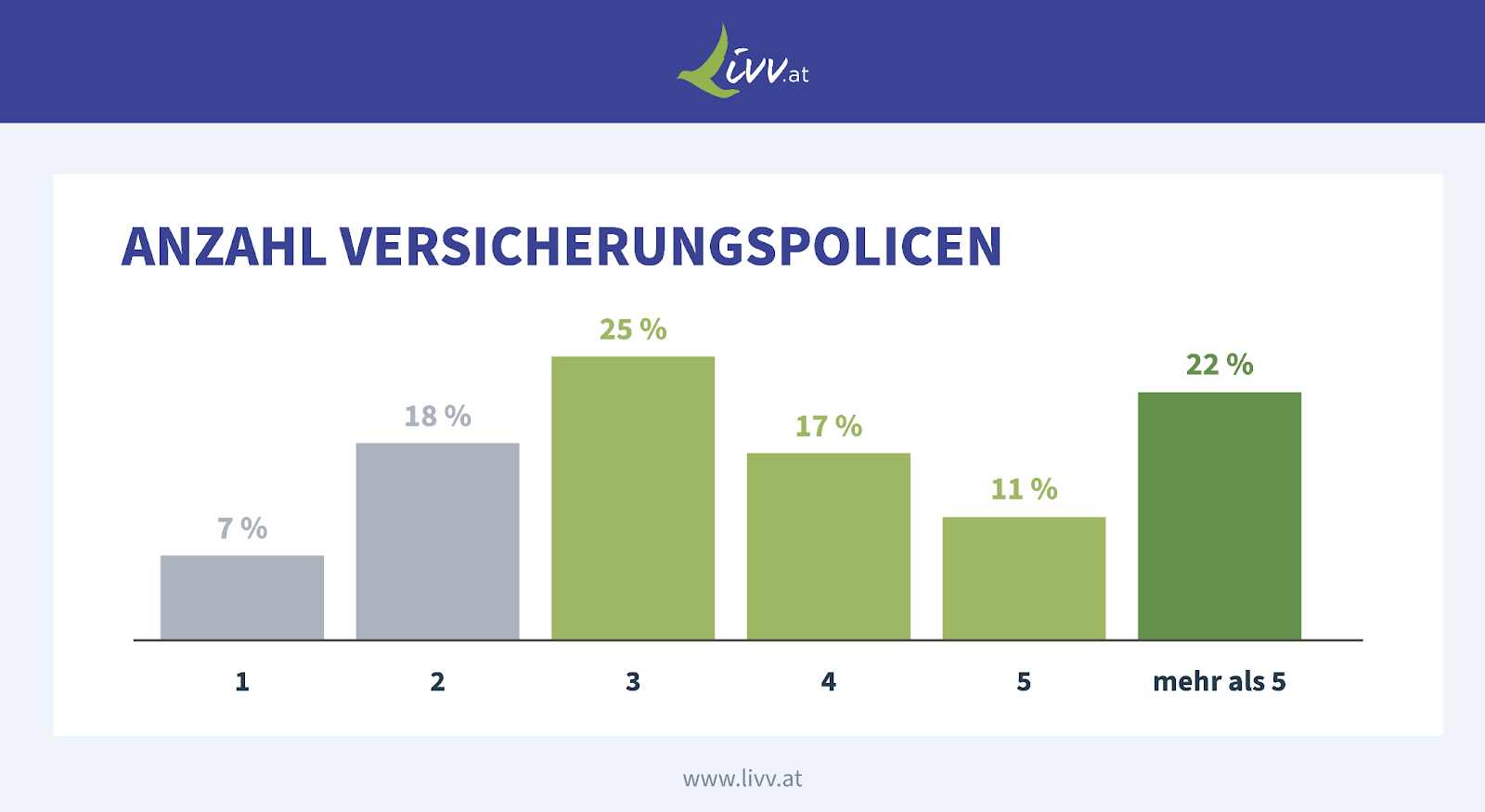

So steht fest, dass wir in Deutschland eine hohe Ausgabebereitschaft für Versicherungen in den vergangenen Jahren hatten. In Österreich ist die Scenario ähnlich. Laut einer repräsentativen On-line-Umfrage zum Versicherungsverhalten in Österreich haben 25 % der insgesamt 1.056 Befragten 3 Versicherungspolicen abgeschlossen und 22 % sogar mehr als 5:

In Österreich ist die Bereitschaft, mindestens 3 Versicherungen abzuschließen, hoch (© livv.at).

Welche Versicherungen sind aber tatsächlich wichtig? Nachfolgend verrate ich dir, welche Policen sich lohnen.

Privathaftpflichtversicherung

Die Privathaftpflichtversicherung gehört zu den absoluten Should-haves für jedes Versicherungsportfolio. Sie greift, wenn Dritten unbeabsichtigt Schäden zugefügt wurden und deckt die daraus resultierenden – oft bedrohlich hohen – Kosten ab.

Die Versicherungspolice kommt für die Kosten dieser Schadensarten auf:

- Personenschäden: Du hast jemanden versehentlich verletzt, indem du z. B. bei Rot über die Ampel gelaufen bist und dadurch einen Verkehrsunfall verursacht hast.

- Sachschäden: Du hast fremdes Eigentum beschädigt, als du z. B. ein Elektrogerät eines Familienmitgliedes verwendet hast.

- Vermögensschäden: Deine Handlung hat Dritten finanzielle Verluste eingebracht, indem du z. B. unbeabsichtigt wichtige Daten auf dem Arbeitsrechner eines Freundes gelöscht hast.

Vor dem Abschluss der privaten Haftpflichtversicherung solltest du auf eine ausreichend hohe Deckungssumme (mindestens 10 Millionen €) achten – nur so bist du im Schadensfall optimum finanziell abgesichert. Berücksichtige außerdem mögliche Zusatzleistungen, indem du die Konditionen vor Versicherungsabschluss genauestens überprüfst.

Non-public Krankenversicherung

Die personal Krankenversicherung (PKV) ist in Deutschland eine Different zur gesetzlichen Krankenversicherung (GKV) und bietet vergleichsweise umfangreichere Leistungen. Diese sind in der Regel nicht vorgeschrieben, sondern können individuell vereinbart werden.

Zu den Leistungen der PKV zählen z. B. die folgenden:

- Arztbehandlungen: Chefarztbehandlung und bevorzugte Terminvergabe bei Fachärzten

- Krankenhausaufenthalt: Ein- oder Zweibettzimmer im Krankenhaus – für mehr Privatsphäre

- Zuschüsse: für z. B. Brillen und Kontaktlinsen

Besonders wenn du selbstständig und/oder intestine verdienend bist, profitierst du von der Flexibilität und Individualisierbarkeit der PKV. Jedoch steigen die Versicherungsbeiträge mit zunehmendem Alter. Kläre deshalb ab, ob die anfallenden Beträge im Alter für dich bezahlbar bleiben.

| Tipp: Wenn du häufiger Probleme mit deinen Zähnen hast, könntest du den zusätzlichen Abschluss einer Zahnzusatzversicherung in Erwägung ziehen. |

Ablebens- beziehungsweise Risikolebensversicherung

Die Ablebensversicherung, in Deutschland als Risikolebensversicherung bezeichnet, ist unverzichtbar für Familien mit nur einem Hauptverdiener. Wenn dieser verstirbt, zahlt sie den hinterbliebenen Familienmitgliedern eine vorab vereinbarte Todesfallsumme aus, um Kosten des alltäglichen Lebens trotz Einkommensverlust decken zu können.

So steht die Familie nicht automatisch vor dem finanziellen Spoil, wenn das Einkommen wegfällt. Indem die Hinterbliebenen in der Lage sind, laufende Kosten weiterhin zu bezahlen, kann ein entsprechender Lebensstandard gesichert werden.

Die ausbezahlte Todesfallsumme kann z. B. für diese Kosten verwendet werden:

- Miete des eigenen Zuhauses

- Ausbildung der Kinder

- Autokosten

Beim Abschluss der Ablebensversicherung solltest du darauf achten, dass die Todesfallsumme die laufenden Kosten abdeckt. Entscheide dich zusätzlich für versatile Vertragslaufzeiten, die an deine Lebensumstände angepasst werden können.

Hausratversicherung

Die Hausratversicherung schützt deine Habseligkeiten in deinen eigenen vier Wänden, indem sie die Kosten trägt, die bei Schäden anfallen. Wenn das Hab und Intestine entweder entwendet oder beschädigt wurde (z. B. durch Feuer, Leitungswasser oder Sturm), kommt die Hausratversicherung für den Wiederbeschaffungswert der einzelnen Habseligkeiten auf.

| Tipp: Wenn du Immobilienbesitzer bist, empfiehlt sich auch der Abschluss einer Wohngebäudeversicherung. Diese Versicherungspolice übernimmt die Kosten für Reparaturen von beschädigten, fest verbauten Bestandteilen des Gebäudes. Im Ernstfall trägt die Wohngebäudeversicherung auch die Kosten, die für den Wiederaufbau des Gebäudes anfallen. |

Wenn du im Begriff stehst, eine Hausratversicherung abzuschließen, solltest du auf eine ausreichend hohe Versicherungssumme achten. Diese sollte dem Wert deines persönlichen Hausrats entsprechen. Je luxuriöser dein Hab und Intestine additionally ist, desto höher sollte die Versicherungssumme infolgedessen sein.

Berufsunfähigkeitsversicherung

Das Risiko, berufsunfähig zu werden, betrifft uns alle – unabhängig davon, welchen Job wir ausüben. Falls du unerwarteterweise durch Krankheit oder Unfall nicht mehr arbeiten kannst, bietet dir die Berufsunfähigkeitsversicherung einen Einkommensausgleich.

Das ist dann der Fall, wenn du deinen Beruf krankheits- oder unfallbedingt mindestens 6 Monate lang und zu mindestens 50 % nicht mehr ausführen kannst.

Beachte dabei, dass du die Berufsunfähigkeitsversicherung so früh wie möglich abschließt – je jünger und gesünder du bist, desto günstiger fallen die Versicherungsbeiträge aus. Berücksichtige auch, dass du mindestens 80 % deines Nettoeinkommens versichern solltest, damit du tatsächlich von der Berufsunfähigkeitsversicherung profitierst.

| Wenn du bereits älter bist und/oder chronische Erkrankungen vorweisen musst, musst du Risikozuschläge zahlen. |

Die Berufsunfähigkeitsversicherung greift z. B. bei:

- Verletzungen inkl. Folgeschäden durch einen Verkehrsunfall

- Rückenprobleme nach langjähriger körperlicher Arbeit

- psychische Erkrankungen wie Burnout oder Despair

Fazit

Um für den Ernstfall gewappnet zu sein, braucht es das passende Versicherungsportfolio. In diesem Artikel habe ich dir die 5 wichtigsten Versicherungen für jedes Lebensalter vorgestellt. Nun liegt es an dir, einen Vertragsabschluss zu wagen und dich somit vor den – teilweise sehr hohen – finanziellen Risiken zu schützen, mit denen du im Schadensfall konfrontiert sein könntest.

Häufig gestellte Fragen

Was sind die 5 wichtigsten Versicherungen?

Zu den 5 wichtigsten Versicherungen zählen die Privathaftpflichtversicherung, personal Krankenversicherung, Ablebensversicherung, Hausratversicherung und Berufsunfähigkeitsversicherung.

Welche Versicherungen sind im Alter wichtig?

Im Alter sind besonders eine personal Krankenversicherung, Hausratversicherung sowie eine personal Haftpflichtversicherung wichtig.

Wie finde ich heraus, welche Versicherung für mich sinnvoll ist?

Analysiere am besten deine persönliche Lebenssituation, finanziellen Verpflichtungen und Risiken. Entscheide auf Grundlage dieser Analyse, welche Versicherung sich am meisten für dich anbietet. Gap dir auch Angebote von Versicherungsexperten und vergleiche die jeweiligen Preis-Leistungs-Verhältnisse.

Dr. Alexander Merz ist Zahnarzt, Privatanleger und Zahlenliebhaber. Seine Interessenschwerpunkte sind Aktienanlagen (6-Stelliges Depot) und Optionshandel (5-Stelliges Depot). Als Optimierungsenthusiast testet Alex neue Investments, Finanzplattformen und baut On-line-Projekte auf.